Кто прав: независимый финансовый консультант или Нацбанк?

Ваши деньги будут дешеветь, лежа на депозитах, стопроцентно. Несите их на фондовый рынок и вкладывайте в разные доходные акции, облигации, ETF. Куда и когда, конкретно, какую часть ваших сбережений – мы научим. Приходите на наши лекции и семинары, это – недорого. Потом-то вы заработаете гораздо, гораздо больше, примерно так заявляют все, известные мне, независимые или, попросту, не работающие на государство, финансисты. Но Национальный банк – главный банк Казахстана заявляет, что в 2022 году самым доходным из инвестиционных инструментов стал тенговый сберегательный депозит с прибылью 13,9%. Кому же верить? – Попробуем разобраться с Bizmedia.kz!

Депозиты – для ленивых

Подписывайтесь

Bizmedia.kz — в Телеграм, Инстаграм, Фейсбук, GoogleNews и Твитере.

Подписывайтесь, чтобы ничего не пропустить.

Ваши деньги будут дешеветь, лежа на депозитах, стопроцентно, заявляет независимый финансовый консультант Аман Алимбаев. Он приводит кейс со стратегической сессии: «Держу деньги на депозитах в разных банках плюс сдаю квартиру в аренду» и говорит, что это описание применимо к 90% казахстанцев.

«Вероятность того, что ваши деньги будут дешеветь, лежа на депозитах, равняется 100%. С какой вероятностью ваш портфель покажет положительную доходность, можно посчитать, но это значение в любом случае будет выше, чем если деньги лежат на депозитах», — добавляет Алимбаев.

Отмечу, что на мои вопросы о том, почему с розничных и корпоративных депозитов банков за месяц могут быть выведены сотни миллиардов тенге, хотя пока банки не снижают ставки по депозитам, какая доля физлиц забирает депозиты из одного банка, чтобы переложить в другой, который поднял ставку и делают ли так компании, почему депозиты компаний банки хранят по более высоким ставкам, он ответил, что по банкам не работает.

Возможно, его прогноз — правильный, именно как прогноз, на 2023 год, например. Но если верить Нацбанку, то в 2022 году самыми доходными в Казахстане были инвестиции как раз в депозитах, точнее, в тенговом сберегательном вкладе с прибылью 13,9%.

«В Национальном банке проанализирована доходность финансовых инструментов для инвестирования за 2022 год. На первом месте — тенговый сберегательный депозит с прибылью 13,9%», — прямо так и говорилось в сообщении Нацбанка.

Специалисты Национального банка проанализировали номинальную, то есть, без учета инфляции, доходность за 2022 год самых популярных инвестиционных инструментов в Казахстане: банковские депозиты в тенге, долларах США и евро, в российских рублях, золото, наличные валюты — доллар США, евро, российские рубли и тенге и акции казахстанских компаний.

Для анализа они предположили, что есть условный вкладчик, который вложил 10 тыс. тенге в эти инструменты на рынке Казахстана в начале 2022 года по текущему курсу валюты или котировке акций на начало года и посчитали, сколько он получил, с последующей конвертацией в тенге, на конец года.

Они сравнили сберегательные вклады в тенге со сроками привлечения 12 мес. с ежемесячной капитализацией, максимальная доходность по которым доходила до 13,9% в декабре 2022 года, по депозитам в иностранной валюте – составляла 1%.

В качестве прокси показателя доходности рынка акций Казахстана были использованы индексы KASЕ и AIX и рассмотрен доход индекса S&P 500.

Самый высокий доход — 13,9%, в результате, принёс тенговый сберегательный вклад.

При этом, с учетом государственной премии в 10% при условии сохранения депозита, зафиксированного на 23 февраля 2022 года, доходность сберегательного вклада могла составить 24,1%, отмечают в Нацбанке.

Размещение в долларовом вкладе, с учетом максимального дохода и изменения обменного курса тенге к доллару США принесло доходность в 7,9%, в рублевом вкладе — 12,6%, в евро — 2,1%.

Доходность сбережений в наличных российских рублях, долларах США и евро составила 11,4% и 7,1% и 1%, соответственно. Доходность вложения в золото составила 7,2%.

Вложение в акции казахстанских компаний показало потенциальную отрицательную доходность за 2022 год на уровне минус 11,5% на бирже KASE и минус 15% на бирже AIX, а в индекс S&P 500 — принесло 11% убытка, который в валютном эквиваленте составил 19,4%.

Риски инвестиций на фондовом рынке – выше

Тем не менее, консультант Алимбаев в комментариях отмечает: «Депозит является относительно малорискованной формой инвестирования. Не забывайте о диверсификации, откройте несколько депозитов в разных банках если сумма превышает гарантию КФГД (Казахстанского фонда гарантирования депозитов). (…) Инвестирование в ценные бумаги всегда сопряжено с риском — никто не сможет гарантировать вам доходность».

И здесь с ним нельзя не согласиться. Многие считают истинной ценностью депозита возможность инвестировать, безмятежно полеживая на диване.

Проценты тебе идут, особенно, если это сложный процент и капитализация по депозиту – ежемесячная, а, тем более, — ежедневная. Делать ничего не нужно. Попалась рекламное сообщение, что какой-то банк предлагает более высокую ставку по депозитам, можно предложение принять.

Банки этим летом не ставят нахождение сберегательного вклада на срок — 1 год, они, видимо, ждут что Нацбанк может в любой момент начать снижение базовой ставки и тогда они могут «переплатить» своим клиентам, а это – обидно, да и акционер долларом наказать может.

Поэтому летом несколько банков объявили о повышении ставки по сберегательным вкладам, которые не предполагают снятие части денег или пополнение вклада, на полгода. И у вкладчика появилась возможность отнести деньги на один полугодовой вклад, и, когда срок договора истечет, перенести их на другой вклад, по которому процентная ставка выше.

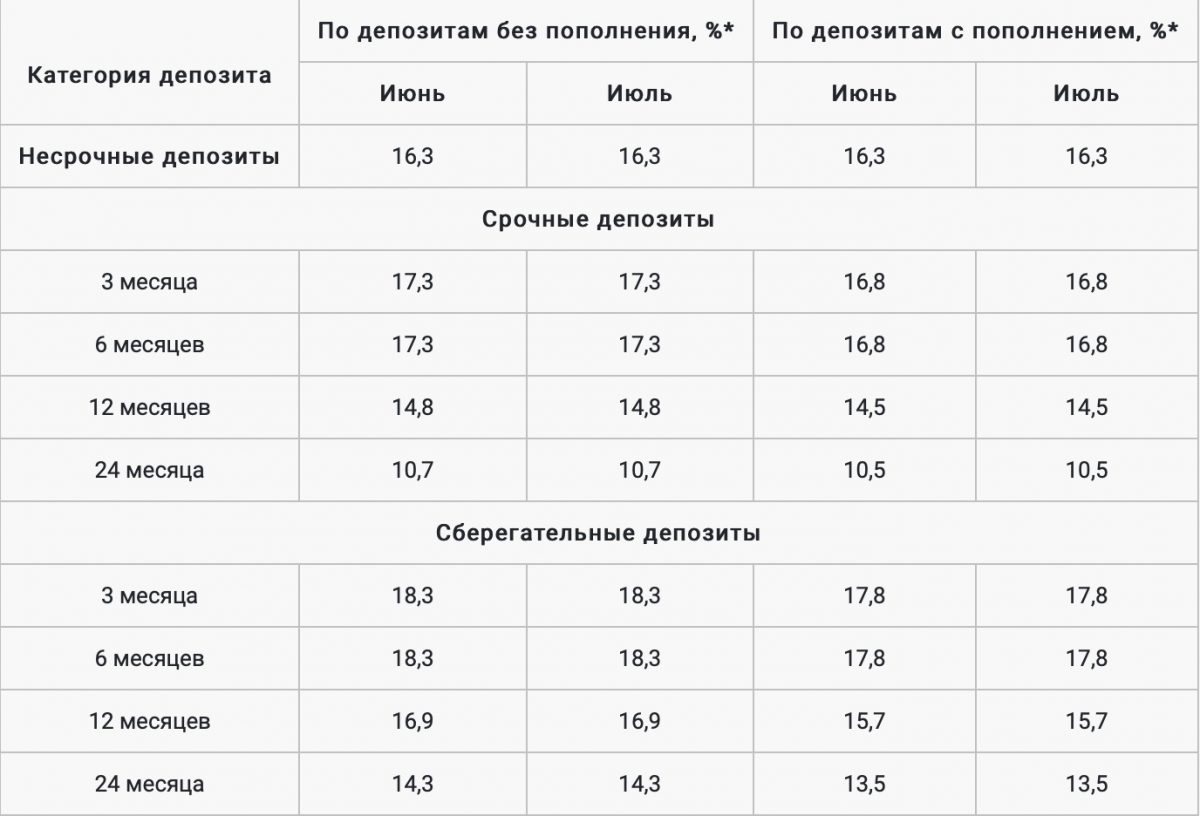

В июле КФГД рекомендует предельные ставки вознаграждения по вновь привлекаемым депозитам физлиц без пополнения: на 3 и 6 мес. -18,3%, на 12 мес. — 16,9%.

Сколько таких умников в стране – неизвестно. КФГД на вопрос: Какая, примерно, доля физлиц забирает депозиты из одного банка, чтобы переложить в другой, который поднял ставку, ответил, что «не ведёт такую статистику».

Получается, КФГД только рекомендует ставки, а что там дальше, следуют ли вкладчики, а не только банки, его рекомендациям – фонду неинтересно. Впрочем, это только смелое, а точнее, очень несмелое предположение.

Как выбрать из предлагаемых банками депозитов самый выгодный?

Вклады казахстанцев в банках сокращались в начале года: так за январь вклады населения в банках сократились примерно на 140 млрд тенге или 0,9%. А за февраль они сократились ещё примерно на 75 млрд. Но уже в марте вклады в банках выросли до 17 трлн, а в апреле они выросли ещё почти на 100 млрд.

Сберегательные вклады казахстанцев также росли, но гораздо более низкими темпами, чем срочные вклады и если на начало января они составляли один 1,06 трлн, то на конец апреля 1,1 трлн, сберегательные вклады в валюте, так же, как и срочные вклады казахстанцев в валюте, то росли, то падали, но их суммы не велики и на конец апреля они составили 26,5 млрд тенге.

Главное в депозите для вкладчика – размер процентной ставки. Остальное – вариативно. Но не стоит ориентироваться только на процент по вкладу.

Расскажу о своём опыте. Году в 2010 я открыла крупный депозит в тенге, без права снимать частичные суммы, на 4 года, под очень высокие тогда для рынка 16%. Я забрала его, еле дождавшись срока – тенге так подешевел, что в долларовом эквиваленте я ничего не получила. Вот так: 4 года и никакого дохода, банк меня перехитрил! Однако, году в 2014 я открыла валютный депозит под неплохую ставку – 3,1% на три года, чтобы собрать немного денег на образование сына. Вскоре ставки по валютным вкладам, под напором Нацбанка, упали до 1%, но у меня был договор с банком, причём с возможностью пролонгации и мой депозит вырос не только из-за удешевления тенге к доллару, но и из-за процентной ставки, ставшей неожиданно высокой по сравнению с рынком.

Финансовая ситуация в жизни любого казахстанца, в стране, в банковской системе меняется довольно быстро и всегда хочется поймать «птицу удачи» за хвост и заработать на очередном изменении. Сейчас вот базовая ставка Национального банка Казахстана «зависла» на 16,75%, регулятор трижды её сохранял, но, видимо, уже следующим решением, в июле 2023 года Нацбанк начнёт её снижать. Следом, начнут снижать свои ставки, в первую очередь, по депозитам, банки.

Обычно, в банке три-четыре вида депозитов — сберегательный вклад, один-два срочных депозита и временный сберегательный счёт или депозит «До востребования». Пробежимся?

- В АО «Банк ЦентрКредит» депозит «Чемпион» на 1% выгоднее открывать через приложение банка.

- В АО «Банк ВТБ» (Казахстан) гарантированная эффективная ставка вознаграждения (ГЭСВ) по накопительному вкладу «Доходный» на 3 и 6 месяцев достигает 18,3%. Частичное снятие и пополнение не предусмотрены. Минимальная сумма открытия — 100 тыс. тенге. Ежемесячная капитализация. Автоматическая пролонгация предусматривается.

- В АО «Евразийский банк» самый выгодный – «TURBO Deposit Накопительный». Годовая эффективная ставка вознаграждения составляют до 17,5%.

- В АО «Береке банк» до 30 апреля можно открыть акционный депозит «Сеним», с эффективной ставкой — до 17,7%. Теперь самый выгодный депозит «Лови выгоду», ГЭСВ — до 17,2%.

- В АО «Народный банк Казахстана» депозит «Максимальный» на срок 6, 12, 24 месяца. ГЭСВ -16%. Не пролонгируется.

- В АО «Fortebank» депозит «Сберегательный» без частичного снятия: ГЭСВ -17%, минимальная сумма первоначальная – 100 тыс. тенге.

- В АО «Kaspi.kz» один вид депозита, со сроком на 12 мес., со снятием и пополнением. Минимальная сумма от 1 тыс. тенге. ГЭСВ — 15%.

- В АО «Home Credit Bank» самый выгодный депозит — «Сберегательный Хоум+», по эффктивной ставке 17%, на срок 6 мес., на 12 мес. Пополнения разрешены, с ежедневной капитализацией. Не пролонгируется.

В целом, по банкам, чем жестче условия хранения, тем выше проценты по вкладу. Самые жесткие условия – у сберегательных вкладов: очень часто они не пополняются и часть денег с них забрать нельзя. Зато у сберегательных вкладов – самые высокие проценты.

Людмила Валентинова